全国统一学习专线 8:30-21:00

来源: 仁和会计贵州分校 编辑:佚名

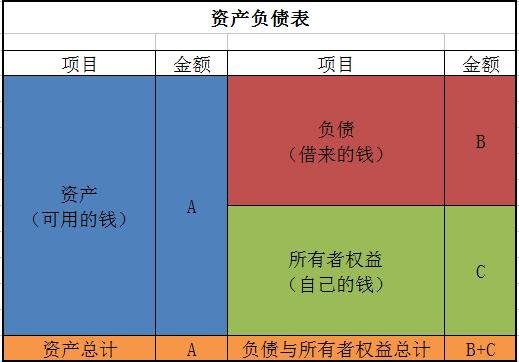

在企业三大财务报表中,最重要的一张可以说是资产负债表了,其他两张利润表和现金流量表准确来说是资产负债表的附表,对其进行补充说明。 , 要是没有利润表,可以通过对资产负债表中的净资产期末数与期初数进行比较,计算出当年的利润数额; 第二,要是没有现金流量表,可以通过对货币资金的期初期末余额增减变化,计算出当年的现金及现金等价物净增加额,多了这两张表,只是多了明细反映而已。 既然资产负债表如此重要,那么财务人一定要学会如何分析。 1、明确要分析资产负债表的目的 资产负债表是反映企业在某一特定时点(通常为各会计期末)财务状况(即资产、负债和所有者权益的状况)的会计报表。通俗的说就是可以依据此表对企业资产和权益的变动情况以及企业财务状况做出恰当的评价。 资产负债表根据“资产=负债+所有者权益”这一会计恒等式编制,资产科目告诉我们公司拥有和控制的各种经济资源,这些经济资源经过公司的运用可以为公司带来利润和现金流入;负债科目和所有者权益科目,则告诉我们公司是由哪些资本的投入才形成了资产,这些资本投入可以是来自股东、借债或者上下游经营占款。 下面是小编绘制的资产负债表简图,一起来看看吧!

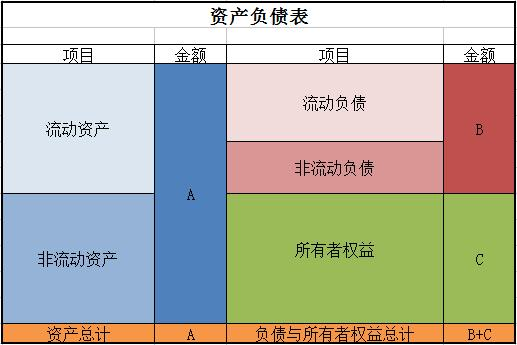

在这个表中,用简单的话来解释: 资产就是外人看来你公司有多少钱和物可以支配; 负债就是欠别人的早晚要归还的那部分资产; 所有者权益说白了就是投资人能从公司瓜分的利益。 如果有一天公司不幸破产,资产抵债以后剩余部分就归投资者所有了,但前提是公司还清债务还有剩余的部分,如果资不抵债的话,那投资者就什么都拿不到了。 将上图的项目再细分的话就是下图所示,资产和负债有流动和非流动之分,在资产负债表位置上的分布也是有讲究的,最后的资产总计(A)是等于负债与所有者权益总计(B+C)的。

在这个表中,用简单的话来解释: 资产就是外人看来你公司有多少钱和物可以支配; 负债就是欠别人的早晚要归还的那部分资产; 所有者权益说白了就是投资人能从公司瓜分的利益。 如果有一天公司不幸破产,资产抵债以后剩余部分就归投资者所有了,但前提是公司还清债务还有剩余的部分,如果资不抵债的话,那投资者就什么都拿不到了。 将上图的项目再细分的话就是下图所示,资产和负债有流动和非流动之分,在资产负债表位置上的分布也是有讲究的,最后的资产总计(A)是等于负债与所有者权益总计(B+C)的。  最终呈现出来的资产负债表就是这样一份结构清晰,勾稽关系明确的报表:

最终呈现出来的资产负债表就是这样一份结构清晰,勾稽关系明确的报表:  不过光是会看还不够,一个合格的会计人还要能找出藏在资产负债表中的财务密码。 2、一些重要的资产负债表科目 (一) 货币资金 货币资金是资产中流动性的,也是收益率最低的,所以传统观点认为货币资金应当维持适当比例。不过在小编看来,货币资金比重越高越好,恰恰是越赚到真金白银的公司,才在资产负债表上表现得越有钱(货币资金)。 (二) 应收票据及应收账款 应收账款占总资产的比重自然是越低越好。只有公司具备强大的竞争优势,下游的经销商或者客户才不敢拖欠货款。 应收票据的多或者少表面上看无法得出有效信息,因为应收票据中包括银行承兑汇票和商业承兑汇票。银行承兑汇票由银行兑付,几乎没有风险,如果急需用钱则可以找银行贴现,银行承兑汇票因而更类似准现金。商业承兑汇票还是由购货企业兑付,风险就是购货企业的信用风险,商业承兑汇票也可找银行贴现,但一般除非规模大、信誉好的企业,银行不会贴现。所以在分析应收票据时应该关注究竟是哪种票据,银行承兑汇票和现金的性质更加类似,而商业承兑汇票和应收账款性质更加类似。 (三)预付款项 如果提供商品的供应商更加强势,或者商品处于稀缺抢手的状态,则公司需要先预付款项才能够拿到货。此外,还有一种情况,这种商品的生产周期很长,金额巨大,供应商无法先垫付巨额资金后,再一手交钱一手交货,加之供应商无法承担巨额的违约风险。 (四)长期股权投资 公司对哪些企业进行了股权投资可以反映公司的战略意图和储备。 (五)固定资产与在建工程 固定资产与在建工程占资产的比重高低是判断公司属于轻资产还是重资产运营的关键指标。轻资产的公司竞争大多依靠无形资产,而重资产公司需要靠固定资产取胜,所生产的产品大多同质化,竞争激烈。 固定资产比重高的公司需要不断购建固定资产才能增长,不断将所赚的利润重新投回公司进行资本支出,留给股东的不是可支配的现金利润而是一大堆的设备厂房,因此生意属性一般不够良好。 固定资产比重大的公司不管产品的产量是多少,每年的折旧是必须,成本刚性,因此一旦收入多一点点,利润就会巨幅增长,这就造成了这个行业利润更容易波动,也就是我们所说的经营杠杆大。而为了购建巨额固定资产又需要进行巨额融资,所以此类公司通常背负的巨额负债,财务杠杆大。两个杠杆的叠加使得利润波动更加剧烈,这也正是周期股票股价巨幅波动的根源与高风险所在。 (六)无形资产 中国的上市公司中无形资产大多是土地使用权,土地使用权可能成为资产重估增值的重要来源。

不过光是会看还不够,一个合格的会计人还要能找出藏在资产负债表中的财务密码。 2、一些重要的资产负债表科目 (一) 货币资金 货币资金是资产中流动性的,也是收益率最低的,所以传统观点认为货币资金应当维持适当比例。不过在小编看来,货币资金比重越高越好,恰恰是越赚到真金白银的公司,才在资产负债表上表现得越有钱(货币资金)。 (二) 应收票据及应收账款 应收账款占总资产的比重自然是越低越好。只有公司具备强大的竞争优势,下游的经销商或者客户才不敢拖欠货款。 应收票据的多或者少表面上看无法得出有效信息,因为应收票据中包括银行承兑汇票和商业承兑汇票。银行承兑汇票由银行兑付,几乎没有风险,如果急需用钱则可以找银行贴现,银行承兑汇票因而更类似准现金。商业承兑汇票还是由购货企业兑付,风险就是购货企业的信用风险,商业承兑汇票也可找银行贴现,但一般除非规模大、信誉好的企业,银行不会贴现。所以在分析应收票据时应该关注究竟是哪种票据,银行承兑汇票和现金的性质更加类似,而商业承兑汇票和应收账款性质更加类似。 (三)预付款项 如果提供商品的供应商更加强势,或者商品处于稀缺抢手的状态,则公司需要先预付款项才能够拿到货。此外,还有一种情况,这种商品的生产周期很长,金额巨大,供应商无法先垫付巨额资金后,再一手交钱一手交货,加之供应商无法承担巨额的违约风险。 (四)长期股权投资 公司对哪些企业进行了股权投资可以反映公司的战略意图和储备。 (五)固定资产与在建工程 固定资产与在建工程占资产的比重高低是判断公司属于轻资产还是重资产运营的关键指标。轻资产的公司竞争大多依靠无形资产,而重资产公司需要靠固定资产取胜,所生产的产品大多同质化,竞争激烈。 固定资产比重高的公司需要不断购建固定资产才能增长,不断将所赚的利润重新投回公司进行资本支出,留给股东的不是可支配的现金利润而是一大堆的设备厂房,因此生意属性一般不够良好。 固定资产比重大的公司不管产品的产量是多少,每年的折旧是必须,成本刚性,因此一旦收入多一点点,利润就会巨幅增长,这就造成了这个行业利润更容易波动,也就是我们所说的经营杠杆大。而为了购建巨额固定资产又需要进行巨额融资,所以此类公司通常背负的巨额负债,财务杠杆大。两个杠杆的叠加使得利润波动更加剧烈,这也正是周期股票股价巨幅波动的根源与高风险所在。 (六)无形资产 中国的上市公司中无形资产大多是土地使用权,土地使用权可能成为资产重估增值的重要来源。

(三)反映股东对企业净资产所拥有的权益 每股净资产=股东权益总额/(股本总额×股票面额) 该指标说明股东所持的每一份股票在企业中所具有的价值,即所代表的净资产价值。 一般来说,该指标越高,每一股股票所代表的价值就越高,但是这应该与企业的经营业绩相区分,因为,每股净资产比重较高可能是由于企业在股票发行时取得较高的溢价所致。