全国统一学习专线 8:30-21:00

来源: 仁和会计山东分校 编辑:佚名

注会《税法》高频考点汇总:包装物押金

2017年注册会计师专业阶段考试将于10月14日—15日正式开始,考试日期不断临近,小编忍不住要为大家分享一些高频考点,希望可以帮助大家更好通关注册会计师考试!

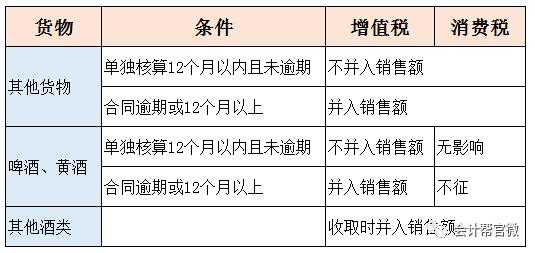

增值税 消费税 企业所得税关于包装物押金的规定 一、增值税 1、一般货物(含啤酒、黄酒) (1)一年以内且未超过合同规定期限,单独核算的,不作为销售处理; (2)一年以内但是超过合同规定期限,单独核算的,作为销售处理; (3)一年以上的,一般都需要作销售处理; 收取押金时不缴纳增值税,逾期或收取1年以上才需要缴纳 2、酒类(不含啤酒、黄酒) 包装物押金,收到就需要作销售处理; ps:包装物押金属于含税金额,计税时应先将其换算为不含税销售额再并入到销售额征税。 不含税销售额=收取的押金÷(1+增值税税率或征收率) 增值税税率或征收率为所包装货物的适用税率

二、消费税 1、一般货物 收取押金时不缴纳消费税,逾期或收取1年以上,没收押金换算成不含增值税的销售额计算增值税和消费税; 2、啤酒、黄酒收取包装物押金不征消费税 由于啤酒黄酒采用从量定额办法征收消费税,应税消费品的计税依据是销售数量而非销售金额,征税的多少与销售数量成正比,而与销售金额无直接关系。 因此,企业销售啤酒时,如果发生包装物销售行为,或收取押金,而押金是以价格算的,不是以数量算的,所以不存在计征消费税的问题。 注意:啤酒包装物押金在收取时应并入销售额确定消费税适用定额税率的标准。 在没收押金时换算成不含增值税的税基缴纳增值税。 3、酒类(不含啤酒、黄酒) 包装物押金,无论包装物押金是否返还以及会计上怎么处理,都应该计入到酒类产品销售额中征收消费税。 三、企业所得税 1、预期包装物押金需要确定为收入; 2、从收取之日起计算,已超过1年(指12个月)仍未返还的原则上要确认为期满之日所属年度的收入。 图示如下:

例题 2017年3月,某酒厂(增值税一般纳税人)生产粮食白酒100吨全部用于销售,当月取得不含税销售额480万元,同时收取品牌使用费15万元,当期收取包装物押金5万元,到期没收包装物押金3万元。该厂当月应纳消费税( )万元。 A.106 B.106.85 C.109.08 D.109.42 【公布答案】 正确答案:D